【共働き夫婦必見】もうお金で喧嘩しない!夫婦で始める「お金管理のデジタル化」徹底ガイド6選

「将来のために貯金したいけど、夫婦でのお金の管理って何だか難しい…」

「共働きで忙しくて、家計簿なんて続かない!」

そんな悩みを抱えていませんか?

この記事では、そんなご夫婦のために、スマホアプリなどのデジタル技術を活用した、カンタンで効果的なお金の管理術や節約テクニックを6つ厳選してご紹介します。

面倒な作業はテクノロジーに任せて、時間もお金も賢く節約し、家族の未来のために一歩踏み出しましょう!

INDEX

1.なぜ今、夫婦で「お金の作戦会議」が必要なの?

「老後のために」「子どもの将来のために」「いつかはマイホームが欲しい!」…家族の夢を叶えるには、やっぱりお金のやりくりが大切ですよね。

しかし、こんなことありませんか?

ママは特売のお茶でコツコツ節約してるのに…

パパは毎日コンビニでコーヒーを買ったり、趣味にお金を使っていたり…

これでは、せっかくの努力も水の泡😭 夫婦がバラバラの方向を向いていては、大切なお金はなかなか貯まりません。

「うちは共働きで、お財布は別々だし…」というご家庭も多いかもしれません。でも、夫婦で同じ夢(目標)に向かって、お金の管理を一緒にしていくことが、安心できる未来への一番の近道と思います。

大事なのは「何にお金を使うか」を選ぶこと!

お金は無限ではありません。だからこそ、何に使うかがとっても重要です!「ただ安いから」で選ぶのではなく、「価値ある体験」にお金を使ってみませんか?

例えば…

①いつものファミレスに3,000円で3回行くのをやめて、代わりに1回9,000円のちょっと良いレストランで、ドキドキするような美味しい料理や素敵なサービスを体験してみる🍽️✨

②子どもが欲しがる1回300円のガチャガチャ。同じお金で、100円ショップの「お絵描きセット」や「水鉄砲」を買って、親子で一緒に遊ぶ楽しい時間を過ごす🎨🔫

同じ金額でも、得られる満足感や思い出は全く違いますよね。

一度経験したことは、二度目からは感動が少し薄れてしまうもの。だからこそ、「この出費は、私たちの未来にとってどんなプラスになるかな?」と常に考えることが大切です。

そのためにも、スマホの銀行アプリや家計簿アプリで「何にいくら使っているか」を夫婦でチェックする習慣をつけるのがおすすめです!

節約や優先度の高い、お金の使い方につながると思います。

2.【基本のキ】ネットバンキングで銀行に行く手間をゼロに

メガバンクはもちろんのこと、都市銀行、地方銀行でもインターネットバンキングというスマホで振り込み、残高管理などができるツールが提供されています。電子決済が進んだとはいえ、振り込みの機会もあり、銀行は近くになかったりしますので行く手間を減らすのは便利です。

銀行に行く手間が省ける他、インターネットバンキングだと、PayPay、AUPayなどのチャージとの連携や証券会社への振り込み(投資をしている場合は資金移動など)が容易になります。

さらに、インターネットバンキングと所定条件を満たすとコンビニでの現金引き落としが月数回無料になるなどの特典もあり、近くにATMがない場合なども手数料を取られずお得です。

最大のメリットは口座残高・取引を日々確認することでら支出に敏感になり、節約につながります。(記帳して残高にびっくりというよりは、アプリのアイコンがスマホに出てますので定期的に確認できます)さらに、共通口座にするとバーコード決済で引き落とされる口座を共通にしておくと夫婦間で決済先を共有することも可能です。(夫婦間でいくら支出したかがわかる)また、Zaim ZaimやMoney Forward マネーフォワード MEなどの家計簿アプリでは、LINE Pay、au PAY、d払いなどのQRコード決済と連携することができます。

我が家では例えば、保育園の振り込み依頼があっても数分でアプリで振込が完了できました。前に振り込んだ先であれば、振込先登録機能などもありますので、本当に数分です。妻のママ友が子供を連れて銀行に行くのが大変で…という話を聞いた時には窓口で待つことなくできるインターネットバンキングは非常におすすめです。

夫婦の方は振込が人指定の場合がありますので、妻名義、夫名義をそれぞれ作るのをおすすめします。

三井住友銀行インターネットバンキング

https://www.smbc.co.jp/kojin/direct/

みずほ銀行

https://www.mizuhobank.co.jp/retail/products/direct/index.html

3.【お金の流れが見える化】家族の「共通口座」を作ろう

夫婦の口座管理でおすすめが代理カードです。

妻の口座と旦那の口座の共通口座をそれぞれ作り、妻の口座に旦那が代理カードで入金、引き出しができるように、旦那の口座に妻が代理カードが使えるようにしておきます。この2つの口座を家族の貯蓄用、共通支出用として管理します。2つ作る理由は片方にお金が偏らないようにすること、契約などの取引によっては本人名義でないといけないなどがあるためです。

メリット

お金の入金と支出が一元化されわかりやすい。共通口座を作り、それ以外は自由で干渉し過ぎず、家族のために貯蓄する、支出を管理するといった重要なポイントを抑えることができます。

代理カードの作り方

みずほ銀行https://www.mizuhobank.co.jp/retail/products/account/card/dairinin.html

PayPay、AUPay、楽天Payなどのバーコード決済、ApplePay、モバイルSuicaなどスマホで決済できる仕組みはおすすめです。メリットは、小銭がいらない、小さな買い物でもポイントがつく、クーポンを活用すれば半額になったなどがあります。マクドナルド、CokeOn(自動販売機をスマホ操作で買える)などの各種アプリとの連携もできますので、そのアプリの支払いをPayPayなどに設定して利用することもできます。送金、割り勘機能もあり、1円単位で家族間、友達などに送金することが可能です。銀行振り込みだと、手数料や時間のラグがあったりしますので、それらがないのはお得ですし、お金を数円、数十円単位で受け渡ししない、一万円札しなかなくて…などを考えると送金、割り勘機能は本当に便利です。

お得なクーポン例

PayPayジャンボ 半額戻ってくるキャンペーン

〇〇市×AUPay 30%

西友5%クーポン

便利なアプリ連携

マクドナルド

マクドナルドのアプリからのオーダーを電子決済(QR決済・キャッシュレス決済)

マクドナルドに行った時にカウンターの行列に並ばず、スマホで注文・席に書いている番号を入力、キャッシュレス決済をすることができます。マクドナルドは注文カウンターが混んでいることが多いため、ごぼう抜きして注文できます。(いつも心が痛みますが、何故にみんな並んで注文するのだろうと思ってます)

CokeOn

コカコーラ系の自動販売機で使えるCokeOnアプリです。これは自動販売機にスマホを接続して、購入するとスタンプが貯まります。スタンプが貯まると、飲み物が1本無料でもらえます。これもキャッシュレス決済で購入できます。

家計簿は、紙の家計簿に日々つける案、エクセルなどでパソコンで管理、家計簿アプリといった専用アプリを利用する方法があります。家計簿は続かない人が多いと思いますが、原因は

・家計簿を細かくつけすぎて、頻度も毎日で負担がかかり過ぎている

・目標がなく家計簿をつけている、モニベーションが上がらない

の2つが多いのではないでしょうか。

継続して、将来のためにお金を投資・貯蓄することが重要と思いますので、如何に将来の目標を明確にして根気よく継続することが重要になります。

我が家のおすすめは、アプリを使って大雑把に家計簿をつけるという方法です。

家計簿アプリのメリットは、

・スマホで気軽に入力でき、ある程度項目などは既に準備されており、当てはめていくだけ

・月、年単位の項目別支出がわかる分析機能

・レシート読み込み機能

・銀行と接続して収入・口座残高も表示

などがあります。

我が家はZaimというアプリを使っています。

家計簿の付け方

1、家族(夫婦)で1〜2週間でレシートを提出する

2、家計簿アプリでレシートを全てスキャン読み込み

3、レシートは写真としても保存されるため、Googleドライブなどに保管しておく

(何かあった時に見返すことができるように保管してます)

※レシートの入力の際に項目ごとに食費、日用品などの項目を設定できますが、アプリではミスも多いため、手で修正する必要があります。我が家ではそこは目をつぶって続けることの方を重視しています。

レシート読み込み機能

1ヶ月単位

クレジットカード、口座引き落とし、ネットのみで購入したものなどのレシートがないものを入力

アプリの分析機能を見て過去との消費の比較、将来のために無駄遣いがないか、節約できているかなどを家族で話し合う(相手の浪費に気になったりしますが、喧嘩しないよう建設的な会話をお願いします。継続と目標意識を合わせることが重要です。)

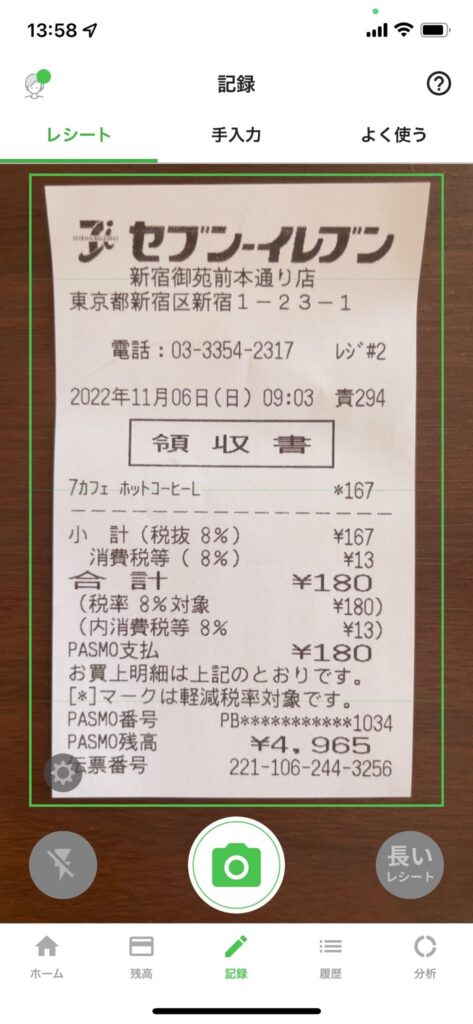

<レシート読み込みイメージ(Zaimというアプリ)>

<レシート読み込み結果>

金額や店名はあっていますが詳細は少し修正が必要。(気にならない方は合計があっていますのでそのままでもよいかと思います)

6.【実は一番大事】ツールを使いこなす前に夫婦で話すべきこと

お金の管理は自分1人ではなく家族がいることですのでよく話し合い目標設定や管理方法を決めること、金融資産の適切な配置・税金対策が重要です。

・節税対策

国が推している施作 iDeco、NISA、ふるさと納税など

ふるさと納税は寄付金の2,000円を超える金額について住民税の控除などが受けられ、地域の名産品などの返礼品(寄付額の2,3割の品物)をもらえる魅力的な仕組みです。

・預金の目減り

ある程度の投資を、分散投資など

国の施作などにより、物価が上昇傾向にあります。預貯金にのみ資産を入れておくことは、逆に預金の価値が実質下がる(1,000円のものが1,200円になるとお金の価値は約2割下がったことと同じ)リスクが高いため、ある程度危険の少ない株などへの分散投資は必要と思います。

・適切な金融資産

生命保険に言われたままに入らず必要な量を 保険会社に騙されない

投資信託 銀行、生命保険会社に騙されないことは重要です。生命保険はあなたの万が一の為に必要になりますが、今の生活を苦しめてまで大きな補償はいらないと思います。(不要とは言っていませんが、必要以上に、高い生命保険は不要です)

・高額商品・固定費

車はカーシェア、格安スマホはおすすめです。スマホは、ほぼどの会社も同じ品質ですので、そこにお金を使うよりはスマートホームなど新しい機器に投資した方が生活レベルは向上します。カーシェアは必要な時、必要な場所で借りられるのが魅力です。車がないと生活できないエリアを除いて、都市圏に住んでいる人は維持費の面、利便性の面で圧倒的に便利です。

人生でお金については非常に重要になりますので、一度プロに相談してみるのもありと思います。

ライフプランナー、FP、IFAなど。

※管理者は金融機関での勤務経験、FP資格(AFP)を保有しています。